賃貸用不動産購入で株価引き下げが可能⁉ 事業承継の際にご検討ください!

非上場会社が事業承継を行う際によく悩まれてしまうことは、非上場会社の株式の相続税評価額が高額すぎて後継者に株式を移転できないという問題です。

後継者の負担を無くすために贈与を行ったとしても贈与税は超過累進税率が採用されているため、株価が高額になると負担すべき贈与税額は数千万~数憶になってしまいます。これでは後継者が事業を承継できずM&Aするしかないかと悩まれている経営者からよく相談を受けます。

弊所の以前のブログで事業承継の際の株価引き下げ対策をいくつか挙げてきましたが、実は賃貸用不動産の購入も株価引き下げの対策として非常に有効な手段です。なぜ賃貸用不動産を購入すると株価が下がるかについて詳しく解説しますので、事業承継を検討されている方は是非ご覧ください。

1. 純資産価額

非上場株式(以下、「取引相場のない株式」と言います。)は、類似業種比準価額と純資産価額を用いて評価します。一般的に類似業種比準価額よりも純資産価額が高くなることが多いですが、賃貸用不動産を購入することでこの純資産価額を大きく下げることが可能です。

取引相場のない株式の評価方法につきましては、下記のブログで詳しく説明していますので興味のある方は、こちらのブログもお読み頂けたら幸いです。

2. 評価額の違いを利用する

【事例】

賃貸用不動産を15億円(土地:10億円、家屋:5億円)で購入したとします。

※借地権割合:60%,借家権割合:30%

⑴土地

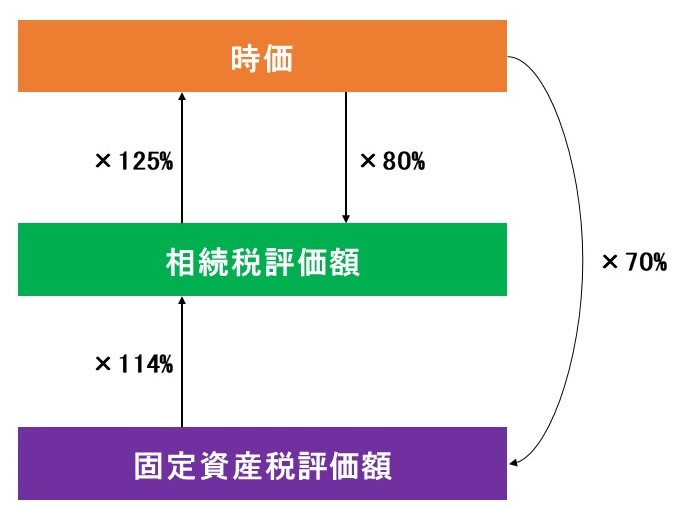

税務で使用する土地の評価額は大きく下記の3つがあります。

①時価:土地を売買する際に参考となる価格になります。国土交通省が毎年公表する公示価格を時価として取り扱うことが多いです。

②相続税評価額:相続税申告や贈与税申告を行う際に、土地の評価額を算定する上でこの評価額を用います。評価する土地が路線価地域にある場合には、国税庁が公表した土地の価額である路線価を用いて評価した価額となり、倍率地域にある場合には固定資産税評価額に倍率をかけて算定した価額となります。

③固定資産税評価額:固定資産税の計算の際に使われる評価額となります。毎年1/1に土地や家屋等の不動産を所有している方は固定資産税を納付する必要がありますが、市区町村が定めた土地の評価額である固定資産評価額を用いて納付すべき固定資産税を算出します。

上の図は①~③の評価額の関係性を示した図となります。

一般的に相続税評価額は時価に80%をかけた金額と近似しており、固定資産税評価額は時価に70%をかけた金額と近似します。

ちなみに弊所がお客様から「相続税のおおよその金額が知りたいから試算して欲しい」との依頼を受けた場合には、固定資産税評価額に114%をかけて土地の相続税評価額を簡便的に算出したりしています。

賃貸用不動産を購入すると、この評価額の違いを利用して大きく土地の価額を引き下げることが可能です。時価で購入した賃貸用不動産の土地は、取引相場のない株式を算定する上では相続税評価額で算定されます。

【事例】

土地の相続税評価額:10億円(土地の時価)×80%=8億円

⇒2億円も評価額が減少したことになります。

⑵家屋

家屋も評価額の違いを利用して引き下げることが可能です。時価で購入した賃貸用不動産の家屋は、取引相場のない株式を算定する上で相続税評価額(=固定資産税評価額)で算定されます。

【参考】

家屋の相続税評価額=固定資産税評価額×1.0

【事例】

家屋の相続税評価額:5億円(家屋の時価)×70%=3.5億円

⇒1.5億円も評価額が減少したことになります。

3. 賃貸用不動産の評価方法を利用する

不動産を購入した場合だけでも、上記2で示したような評価額の違いを利用することで評価額を大きく下げることができますが、不動産の用途を賃貸用とすることで更に相続税評価額を引き下げることが可能です。

⑴土地

賃貸不動産の土地は貸家建付地に該当します。貸家建付地の相続税評価額を算定する上で、家屋を借りている方の権利に相当する評価額を差し引く必要があるため、自用地で評価するよりも土地の相続税評価額が低くなります。

【参考】

貸家建付地の相続税評価額=自用地価額×(1-借地権割合×借家権割合×賃貸割合)

【事例】※賃貸割合を100%とします。

8億円×(1-60%×30%)=6億5,600万円

⑵家屋

賃貸不動産の家屋は貸家に該当します。貸家の相続税評価額を算定する上で、家屋を借りている方の権利に相当する評価額を引く必要があるため、自用の時と比べて家屋の相続税評価額は低くなります。

【参考】

貸家建付地の相続税評価額=家屋の固定資産税評価額×(1-借家権割合×賃貸割合)

【事例】※賃貸割合を100%とします。

3.5億円×(1-30%)=2億4,500万円

4. 比較表

下の表のように賃貸用不動産を購入することで、取引相場のない株式の純資産価額を計算する上で資産の相続税評価額を大きく下げることが可能となります。

| 賃貸用不動産 | 購入金額 | 相続税評価額 |

| 土地 | 1,000,000,000円 | 656,000,000円 |

| 家屋 | 500,000,000円 | 245,000,000円 |

| 合計 | 1,500,000,000円 | 901,000,000円 |

賃貸用不動産である土地及び家屋を15億で購入した場合には、相続税評価額で算定すると9億100万円となり、賃貸用不動産の購入前と比べて資産総額の相続税評価額が5億9,900万円も下がったことになります。

5. 留意事項

賃貸用不動産を購入することで取引相場のない株式の純資産価額を大きく下げることが可能ですが、注意が必要な事項があります。それは課税時期前3年以内に取得した賃貸用不動産は課税時期の通常の取引価額で評価されることです。

実務上は課税時期の通常の取引価額で評価することは困難であるため帳簿価額(減価償却費を控除した後の金額)で算定することになります。したがって購入してから3年間は購入時の時価(減価償却費は控除します。)で評価すると考えて問題ございません。

このことから賃貸用不動産の相続税評価額が大きく下がるのは、取得してから3年を経過した後に取引相場のない株式の譲渡があった場合に限られてしまいます。

事業承継前に急いで賃貸用不動産を購入しても効果がないため、事前に計画を練った上で計画的に賃貸用不動産を購入するようにしてください。

6. まとめ

今回は賃貸用不動産を購入すると取引相場のない株式の評価額が下がる理由を事例を用いて説明致しました。上記5で説明したように3年間は相続税評価額が下がらないため注意が必要ですが、実行できると大きく株価を引き下げることが可能となります。

税理士事務所スプリングでは事業承継に強い税理士事務所として多くのスキームを適用してお客様の税負担を可能な限り軽くできるように対応しています。無計画な事業承継は多額の税金が生じてしまうため、1年前とかではなく少なくとも3~5年くらい前からしっかりとスキームを組むことをお勧め致します。

弊所がどのような流れで事業承継コンサルティングを行っているかについては以前記載した下記のブログで詳しく説明していますので、事業承継にお困りの経営者の方は是非ご参考にして頂けたら幸いです。

下記のブログも事業承継の際の株価引き下げのスキームとして有効です。1つではなく様々なスキームを組み合わせることで、株価を大きく引き下げることが可能となります。

これからもブログで様々な事業承継のスキームを説明致しますので、興味をもって頂けましたら是非ご連絡ください。先代経営者・後継者の双方が後悔が残らない事業承継になるように弊所が精一杯サポート致します。