消費税の簡易課税制度とは⁉ 計算方法や制度のデメリットを解説!

消費税はどの計算方法を採用するかで大きく税負担が変わってしまう税目となっています。今回は税負担が軽減される可能性が高く、事務作業も軽減される消費税の簡易課税制度について、注意すべき点を踏まえながら解説致します。しかし簡易課税制度はよく事故が起きやすい制度です。制度のデメリットについても説明していますので、しっかり把握した上で選択するようにしてください。

今回は年間売上がまだ5,000万円を超えていない事業者の方にとって参考になる記事となっていますので、該当する事業者の方がいましたら是非ご一読頂けたら幸いです。あなたの消費税の納税額が少なくなるかもしれません。

目次

1. 簡易課税制度とは

簡易課税制度は消費税の計算上、仕入れに係る消費税額を売上げに係る消費税額を基礎として算出できる制度です。原則課税との違いを事例を用いて説明致します。

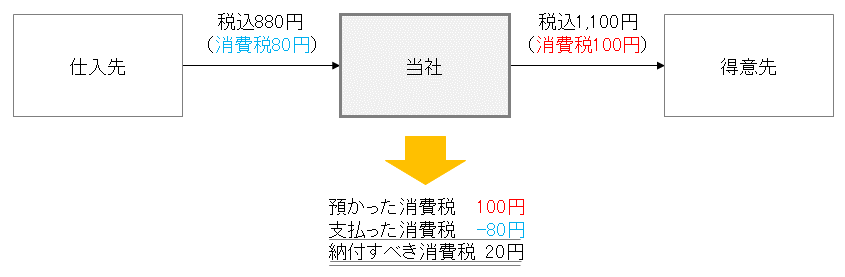

⑴原則課税の場合

当社は卸売業とします。仕入先から税込金額880円(消費税:80円)で商品を仕入れ、それを得意先に税込金額1,100円(消費税:100円)で売ったとします。その場合 税務署へ納付すべき消費税額は、得意先から受け取った1,100円の中に含まれている得意先から預かった消費税である100円から、商品を購入した際に支払った880円のうち既に負担した消費税80円を引いた20円となります。

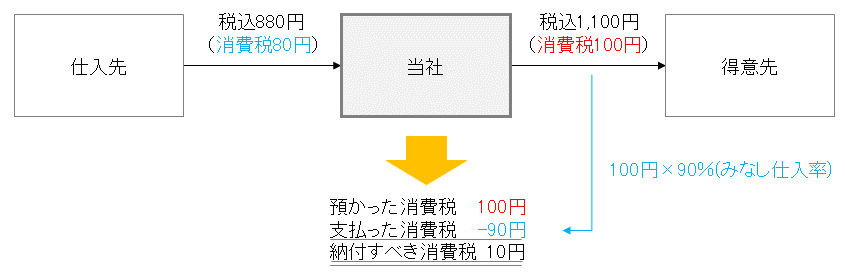

⑵簡易課税制度を利用した場合

卸売業を営む会社が簡易課税制度を利用した場合、控除すべき仕入れに係る消費税額は売上げに係る消費税額(100円)の90%とみなされ計算されます。よって支払った消費税額が90円となり、納付すべき消費税額は差額の10円となります。今回の⑴・⑵の事例では簡易課税制度を選択した方が有利になります。

2. 適用対象者

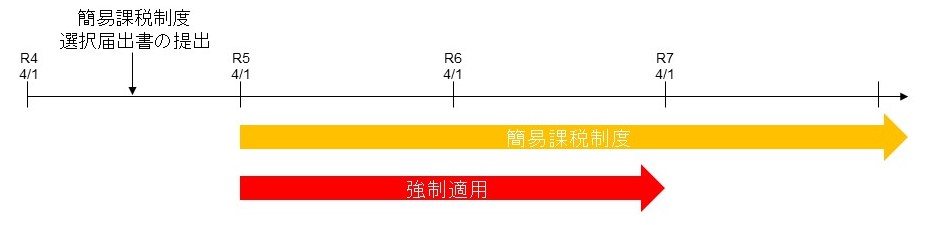

基準期間における課税売上高(2年前の売上高)が5,000万円以下である課税事業者が消費税簡易課税制度選択届出書を納税地の所轄税務署長に提出した場合には、その提出日の属する課税期間の翌課税期間以後において簡易課税制度を適用することが可能です。

なお、新設法人のように事業を開始したばかりの事業者は、簡易課税制度の適用を受けようとする課税期間中に消費税簡易課税制度選択届出書を提出すれば、提出した課税期間から適用可能です。

3. みなし仕入率

仕入れに係る消費税額を売上げに係る消費税額の何%になるかは営んでいる事業の業種によって異なります。みなし仕入率は下の表になります。

| 区分 | 業種 | みなし仕入率 |

| ①第一種事業 | 卸売業 | 90% |

| ②第二種事業 | 小売業 | 80% |

| ③第三種事業 | 製造業、建設業等 | 70% |

| ④第四種事業 | その他の事業(飲食店業を含みます) | 60% |

| ⑤第五種事業 | サービス業(飲食店業を除きます)、金融・保険業 | 50% |

| ⑥第六種事業 | 不動産業 | 40% |

なお、R5年10/1からインボイス制度が開始されます。インボイスを登録した適格請求書発行事業者の消費税の負担を下げるために2割特例(納付すべき消費税額を、売上げに係る消費税額の2割にすることができる制度です。)が導入されますが、その際に簡易課税を適用するかと、2割特例を適用するかの判断に迷うと思われます。

過去に掲載したブログでどちらが有利かについて解説していますので、興味ある方はこちらの記事もお読み頂けたら幸いです。

4. 簡易課税制度を受ける場合のデメリット

⑴還付が生じることはありません

納付すべき消費税額は、売上げに係る消費税額から仕入れに係る消費税額を控除して計算されます。その際に仕入れに係る消費税額が売上げに係る消費税額よりも大きい場合には、その差額が還付されます。

しかし簡易課税制度を選択した場合には仮に仕入れに係る消費税額が売上げに係る消費税額よりも大きい場合でも、仕入れに係る消費税額は売上げに係る消費税額にみなし仕入率を乗じて計算されるため、還付は生じなく消費税を納付することになってしまいます。

還付が生じることが予想される場合には簡易課税制度を適用しないようにご注意ください。

⑵すぐに簡易課税制度を辞めることはできません

簡易課税制度を適用した事業者が簡易課税制度を辞める場合には所轄税務署長に消費税簡易課税制度選択不適用届出書を提出する必要がありますが、簡易課税制度を選択した課税期間から2年間は変更が認められません。

簡易課税制度はすぐに変更できない制度ですので、利用される場合には2年間も消費税の計算方法を変更ができない点を しっかり考慮して選択する必要があります。翌期に建物の購入等の大きな支出がある場合には簡易課税制度を選択すべきではありません。

⑶事業年度前に決定する必要があります

消費税簡易課税制度選択届出書も消費税簡易課税制度選択不適用届出書も納税地の所轄税務署長に原則適用しようとする課税期間の開始の日の前日までに提出しなければならないため、期中に変更することはできません(事業を開始した初年度は課税期間中に消費税簡易課税制度選択届出書を提出すると、提出した課税期間から簡易課税制度を選択できます)。

例え損失が生じてしまう状況でも、提出期限を越えてしまうと簡易課税制度を選択したり、辞めたりすることはできません。

⑷事業区分をする必要があります

簡易課税制度を選択した場合には、課税売上高を事業ごとに区分する必要があります。もし区分していない場合には、区分していない事業のうち一番低いみなし仕入率を適用して仕入控除税額を計算することになります。事例を挙げて説明致します。

【事例】

卸売業、小売業、サービス業を営む会社が課税売上高を事業ごとに区分していなかった場合には、仕入れに係る消費税額は売上げに係る消費税額×50%(第五種事業のみなし仕入率)で計算することになります。

区分していた場合には、卸売業の売上げに係る消費税額は90%、小売業の売上げに係る消費税額は80%のみなし仕入率で計算できるため、50%のみなし仕入率で仕入れに係る消費税額を計算されてしまうと負担すべき消費税額は増えてしまいます。

上記の事例を防ぐために事業ごとに課税売上高を区分する必要がありますが、多くの事業を営んでいる場合には事務手続きが煩雑になってしまうという問題があります。

5. まとめ

簡易課税制度は税負担が少なくなる可能性があるだけでなく、売上げに係る消費税額を算定できれば消費税の計算ができることから、仕入れについて区分経理や帳簿及び請求書等の保存が不要となり、事務手続きの面でもメリットが大きい制度となっています。しかし上記のようなデメリットもあることから消費税関係の届出書を適切に提出できているか否かで消費税の納税額に大きな影響ができ、事故が起こりやすい制度となっています。

例えば、簡易課税制度を選択している事業者が期中に支店を開設することになり数千万の建物を購入したとします。その場合、当該建物の購入費用に係る消費税額を原則課税で計算したとすると大きく控除できたところ、簡易課税制度を選択していることで建物の購入費用に係る消費税額を控除することができず消費税の面で大きく損をしてしまいます。これは事前に顧問税理士に支店を開設する旨を伝えておけば防ぐことができた事故と言うことができます。

税理士事務所スプリングでは、このような事故を防ぐためにもお客様に制度についてのデメリットを事前に伝えて、期中においてもコミュニケーションをしっかり取るように努めております。ご相談等がございましたら、お気軽にご連絡ください。