納期の特例って知っていますか⁉ 納付時期がいつになるかを解説致します!

先日、新たに顧問契約を結んでくださったお客様に源泉所得税の納付状況を確認したところ「毎月10日にきちんと支払っているよ」と返答を受けました。しかしよく調べてみると設立届出書と一緒に税務署へ【源泉所得税の納期の特例の承認に関する申請書】を提出していることが分かりました。

先方に確認すると「税務署の方から出しておいた方いいと教えてもらったから出した。でも意味が分からないや…。」とおっしゃっていました。「納期の特例って何?」という社長さんは源泉所得税の納税が簡単になりますので、この記事を読んで頂けたら幸いです。

1. 原則

納期の特例の承認を受けていない場合には、給料や報酬などを支払った月の翌月10日までに天引きした源泉所得税を所轄税務署へ納付する必要があります。

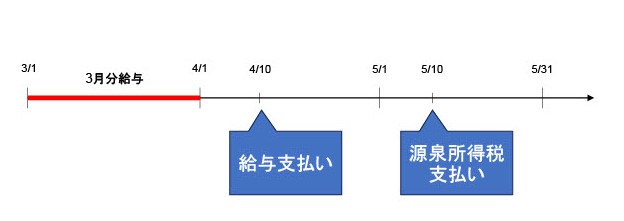

【具体例】

給与支払いを末締め翌月10日に支払っている会社の場合には、3月分の給与は4/10に支払うことになります。その際に支払う給与金額から天引きした源泉所得税は、翌月10日である5/10までに税務署へ納付しなければなりません。

2. 納期の特例

納期の特例の承認を受けている場合には1月から6月までに支払った給与から天引きした源泉所得税は7/10、7月から12月までに支払った給与から天引きした源泉所得税は翌年1/20が納期限となります。

| 支払い月 | 納期限 |

| 1月~6月 | 7/10 |

| 7月~12月 | 翌年1/20 |

【具体例】

給与支払いを末締め翌月10日に支払っている会社で納期の特例を選択した場合には、R4.12月分(R5.1/10支払い分)給与からR5.5月分(R5.6/10支払い分)の給与から天引きした源泉所得税をまとめてR5.7/10までに納付するする必要があります。給与を支払った日で判断するため、ご注意ください。

3. 留意事項

納期の特例の適用の対象となる源泉所得税は、給与・賞与・退職金(非居住者に対して支払った給与等も含まれます。)から源泉徴収をした所得税及び復興特別所得税と、税理士・弁護士・司法書士・社会保険労務士・弁理士等の士業へ支払った報酬から源泉徴収をした所得税及び復興特別所得税に限られます。

したがって、士業以外の支払いである外注費(原稿料、翻訳料、デザイン料、通訳料、講演料、外交員報酬等)から天引きした源泉所得税には使えませんので、原則通り支払った月の翌月10日までに税務署へ納付する必要があります。

4. 手続き

⑴申請書の提出

納期の特例の適用を受けるためには給与支払事務所等の所在地の所轄税務署へ源泉所得税の納期の特例の承認に関する申請書を提出する必要があります。この申請書を提出した場合には翌月の支払い分から適用されるため、提出した月に支払った給与等から天引きした源泉所得税は原則通り翌月の10日までに納付する必要があるのでご注意ください。

【具体例】

8月に源泉所得税の納期の特例の承認に関する申請書を提出した会社が8/10に7月分の給与を支払ったとします。この場合、8/10に支払った給与から天引きした源泉所得税はまだ納期の特例の対象となっておらず、原則通りに翌月の9/10が納期限となります。

9/10に支払う給与(8月分給与)から天引きした源泉所得税から納期の特例の対象となりますので、9月から12月までに支払った給与等から天引きした源泉所得税をまとめて翌年の1/20までに納付すれば問題ございません。

| 支払い月 | 納期限 |

| 8月 | 9/10 |

| 9月~12月 | 翌年1/20 |

⑵提出するタイミング

源泉所得税の納期の特例の承認に関する申請書を提出するタイミングですが、まず個人事業主の方の場合には事業主本人自体は給与の支払いが無いため、社員を雇う段階になりましたら申請書を税務署へ提出してください。

法人の場合には事業の見通しが立たずに役員報酬を0円にしない限りは社長ご自身の給与から天引きした源泉所得税を納付する必要がありますので、法人の設立届出の提出と一緒に源泉所得税の納期の特例の承認に関する申請書を税務署へ提出する場合が多いです。

その際に給与支払事務所等の開設・移転・廃止届出書(国内において給与等の支払い事務を行う事務所等を開設したことを税務署へ知らせる届出書です。)も忘れずに提出する必要があります。

⑶みなし承認

源泉所得税の納期の特例の承認に関する申請書を提出した後に税務署が納期の特例の申請について却下の通知をしない限りは、納期の特例は源泉所得税の納期の特例の承認に関する申請書を提出した月の翌月末日に承認があったものとみなされなす。したがって申請書を提出した月の翌月に支払った給与等から天引きした源泉所得税から納期の特例の適用が開始されます。

【具体例】

8月に源泉所得税の納期の特例の承認に関する申請書を提出した会社で税務署から納期の特例の申請について却下の通知も承認の通知もこなかった場合には、9/30に承認があったものとみなされ9月に支払った給与等から天引きした源泉所得税から納期の特例の対象となります。

| 支払い月 | 納期限 |

| 8月 | 9/10 |

| 9月~12月 | 翌年1/20 |

※上記4⑴の納期限と全く同じになります。このことから源泉所得税の納期の特例の承認に関する申請書を提出した場合には、税務署から納期の特例の申請について却下の通知がこない限りは、提出した翌月から納期の特例を適用できると考えていて問題ございません。

5. 要件

給与の支給人員が常時10人未満の源泉徴収義務者が納期の特例の適用対象者となります。これは支給人員が10人未満の事業者の事務手続きを簡便にするために創設されています。もし要件を満たす場合には積極的に活用することをお勧め致します。

【留意事項】

給与支払いをしていない個人事業主が支払う税理士・弁護士・司法書士等の士業へ支払う報酬については源泉徴収をする必要はありません。この場合には源泉所得税の納期の特例の承認に関する申請書を税務署へ提出しないでください。

6. 納期の特例を辞めないといけない場合

なお、納期の特例を適用していた会社の給与支給人員が10人以上となった場合には、納税地の所轄税務署へ今度は源泉所得税の納期の特例の要件に該当しなくなったことの届出書を提出してください。この届出書を提出すると源泉所得税の納期限は通常の支払った月の翌月10日までになります。

【具体例】

源泉所得税の納期の特例の要件に該当しなくなったことの届出書を9月に提出した法人の源泉所得税の納期限は下記の通りになります。

| 支払い月 | 納期限 |

| 7月~8月 | 10/10 |

| 9月 | 10/10 |

| 10月以降 | 翌月10日 |

9月に源泉所得税の納期の特例の要件に該当しなくなったことの届出書を提出した場合には、9月から納期の特例は効力を失います。よって7月~8月分の源泉所得税は届出書を提出した月の翌月10日である10/10が納期限となります(納付書は納期の特例分の徴収高計算書を使用してください)。

また9月以降は通常の納期限である翌月10日となります。9月に支払った給与等から天引きした源泉所得税は10/10までに一般分(毎月納付用)の徴収高計算書を使用して納付してください。

7. まとめ

源泉所得税を毎月10日に納付することは事務手続きの観点から大変だと思います。半年に1回になると支払い額が多くなってしまいますが、弊所のほとんどのお客様は納期の特例を希望されます。もし従業員数が10人未満会社の方で納期の特例をよく分からないから利用していない方は、税務署へ源泉所得税の納期の特例の承認に関する申請書を提出するだけで納期の特例が適用可能となりますので是非ご検討頂けたら幸いです。

税理士事務所スプリングではお客様の負担が少なくなるように、小さなことでもお客様に説明した上で導入を検討して頂いています。ご相談等がございましたら、お気軽にご連絡ください。