事業承継コンサルティングとは⁉ サービスの流れを説明します!

税理士事務所スプリングでは法人や個人事業主の顧問業務だけでなく、事業承継コンサルティングも対応しております。事業承継とは高齢になった社長が引退し次世代の後継者に代表取締役を交代することを意味しますが、ただ単に交代すればよいということではなく、後継者の選任や株式の移転など事業承継の際には多くの問題が生じるため、スキームをしっかり組まないと会社の経営自体が揺らいでしまう恐れがあります。

弊所が事業承継コンサルティングを対応する際にどのような流れでサポートしているかを説明致しますので、事業承継にお悩みの方はご一読頂けたら幸いです。

目次

1. 現状把握

事業承継コンサルティングで最初に行うことは事業承継を検討されている会社の現状把握を行います。その際に人的承継である経営の承継と物的承継である会社の株式の承継に着目します。会社の継続と発展を図るため経営の承継と株式の承継を一緒に行うことが重要であり、どちらか一方が欠けても十分な事業承継はできません。

⑴経営の承継

会社を誰に継いでもらうかを決定することは非常に重要です。弊所が事業承継コンサルティングを顧問先以外から受注する際には既にこの経営の承継を誰にするかは決まっていることが多いですが、一般的に下記の流れで経営の承継を検討されるので参考にして頂けたら幸いです。

①親族内承継

代表取締役、特に創業者は会社が軌道に乗るまで非常に苦労されます。創業5年で60%の会社が倒産廃業してしまうほど会社を経営することは簡単ではありません。また会社が成長しても業績悪化や景気の後退で頭を悩ませる日々も多く、プレッシャーと常に闘って経営されてきたと思われます。そんな大切な会社を可能なら子孫に継いでもらいたいと考える方が多いことは当然のことだと思います。

➁MBO(役員・社員)

代表取締役に子どもがいなかったり当該子どもが経営者の資質や会社の代表になる覚悟が無い場合には、親族内承継は困難になります。その場合に次に考えるのは社内に経営を任せられる役員や社員の存在がいるかです。もしいる場合には今まで会社に貢献してきて会社のことをよく理解している役員や社員の中から後継者を選択することが望ましいです。

③M&A(第三者)

①➁で後継者を決定することがベストですが、会社を任せられる子や役員・社員がいない場合には外部承継であるM&Aを選択する手もあります。その場合には残していく社内の方々の意見もしっかり聞いてからでないと事業承継後に問題が生じてしまうことが多いため、話し合う場を作ってから決定してください。

会社に負債が多額にある等の理由でM&Aでも事業承継が厳しい場合には、会社清算(会社が解散する際に、会社財産を換金し債権者や株主に分配する手続きのことを言います。)をする必要が生じます。

⑵物的承継

①概要

会社の代表を交代する際に会社の株式も承継することが非常に重要となります。なぜならもし議決権の過半数の株式を先代経営者が持ち続けていた場合には、先代経営者が株主総会で後継者を解任することができ、後継者は自由に経営をすることが難しくなるためです。先代経営者の顔色を伺いながら経営するしかない場合には、後継者の力を充分に発揮できず会社の成長に影響が出てしまいます。

➁株価の算定

物的承継の現状把握をする際に当該会社の株価を算定します。上場会社の場合には時価をすぐに算定することが可能ですが、非上場会社の株式(以下、「取引相場のない株式」と呼びます。)の場合には市場で取引がされていないため、過去3年分の決算資料から株価を計算する必要があります。

※どのように取引相場のない株式を算定するかについては弊所の下記のブログに詳しく記載していますので、興味のある方はこちらもお読み頂けたら幸いです。

③株式の移転方法の検討

会社株価がいくらであるかについて報告した後に、先代経営者及び後継者の方の意向を聞くことでお互いの希望条件を把握します。弊所のスタンスとして事業承継は先代経営者と後継者どちらも納得する形になることが重要と考えていますので、このヒヤリングを大切にしています。ここで株式を贈与にするか譲渡にするかの方針を決定して頂きます。

2. 株式の移転

⑴譲渡の場合

取引相場のない株式を先代経営者から後継者へ譲渡(有償)した場合には、先代経営者が株式を売却したことによって享受した譲渡益(譲渡価額-取得費-譲渡費用)に対して所得税と住民税がかかります(納税者は先代経営者になります)。

株式の譲渡所得金額に対して20.315%(所得税:15.315%、住民税:5%)が課されますが、申告分離課税とされるため給与所得・事業所得・雑所得等の他の所得と損益通算はできません。

なお、先代経営者の会社の株式の売却金額が相続税評価額以下であった場合には、後継者は先代経営者から経済的利益を受けたとされてしまい、その利益の金額に対し贈与税が課税されるためご注意ください。

先代経営者から株式を譲渡により後継者に移転する場合には、後継者が株式の買い取り資金を調達する必要があります。この株式の買い取り資金が無く、事業承継が進まない会社も多くあるため早期に事業承継に向けて資金を準備をする必要があります。

⑵贈与の場合

株式を先代経営者から後継者に贈与(無償)した場合には、株式を取得した後継者に多額の贈与税の負担が生じます。具体例を用いて説明致します。

【事例】発行済株式総数:100株(代表者所有)@350,000円 ※一般贈与とします。

⑴贈与税の課税価格:35,000,000円

⑵基礎控除額 : 1,100,000円

⑶贈与税額 :(35,000,000円-1,100,000円)×55%-4,000,000円=14,645,000円

贈与税は超過累進税率が取られているため、会社の株価が上がることで後継者が多額の贈与税を負担しなければならなくなります(最大税率は55%です)。この問題が理由で後継者が決まらないという相談も多く受けました。

⑶その他の手法

上記の⑴⑵が一般的な株式の先代経営者から後継者への株式の移転方法ですが、その他の方法として下記の方法もあります。税務上のリスクもありますので採用を希望するお客様には、しっかり効果だけでなくデメリットも伝えるようにしています。

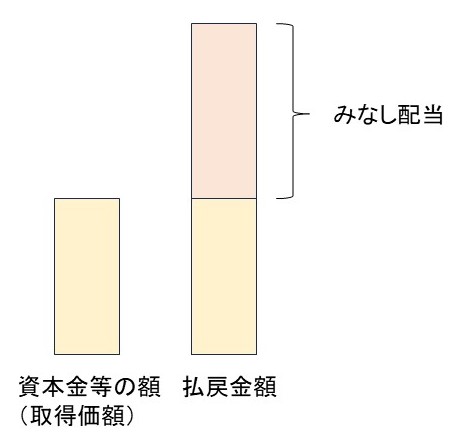

①発行法人への譲渡(金庫株買取)

先代経営者が所有していた株式を発行法人へ法人税法上の時価で譲渡する方法もあります。しかしこちらは譲渡とはならず株式を発行会社に金銭で引き取ってもらったことで、資本の払い戻しとみなされ先代経営者は配当を受けたとされます。

このみなし配当金は総合課税の対象となるため、超過累進税率が適用され住民税も含めると最高で55.945%という高い税率で負担することになってしまいます(納税義務者は先代経営者です)。また発行済み株式総数が減って持株比率が変動するだけで、後継者が事業承継する会社の株式を全く持っていなかった場合には全く意味が無い手法となるためご注意ください。

➁従業員持株会への譲渡

従業員持株制度とは、従業員に会社株式の取得又は保有を奨励する制度です。先代経営者が保有していた株式を配当還元方式で算定した価額で譲渡することになります。納税義務者は株式を売却した先代経営者で譲渡所得に対して20.315%の所得税と住民税が課されます。従業員持株制度は退職した従業員からいくらで自己株式を買い取るかという問題も生じるため、この方法を採用する場合にはしっかり検討する必要があります。

③後継者100%出資法人への譲渡

上記①のように発行法人へ株式を譲渡した場合にはみなし配当が生じてしまいますが、後継者が100%出資している別法人へ事業承継をする法人の株式を法人税法の時価で譲渡することで、譲渡所得に対して20.315%の所得税と住民税が課されるだけにすることが可能です。

この場合の納税義務者は株式を売却した先代経営者になります。後継者が100%出資している別法人は株式の買い取り資金を調達する必要がありますのでご注意ください。

3. 株価引き下げ対策

譲渡による株式の移転の場合には、後継者が株式の買い取り資金を確保できるかについて確認を取ります。一方で贈与の場合には贈与税の見込み額を伝えた上で後継者に負担可能な金額かであるかについて確認します。買い取り資金を確保したり贈与税額を負担することが厳しい金額である場合には、株価引き下げ対策のコンサルティングを実施します。

株価引き下げコンサルティングでは退職される先代経営者に対して退職金を支給したり、会社が配当金を支払っている場合には配当率を引き下げたり、含み損のある不動産等がある場合には外部に売却するといったような様々なスキームを検討し、非上場会社の株価の計算の基礎となる類似業種比準価額及び純資産価額のどちらも引き下げる方法を模索します。

各スキームごとにシミュレーションを行い、最も効果の高い方法をお客様に提案致します。またスキームに税務上リスクが伴う場合には、それらについて論点整理を行いリスクが軽減される方法を検討しアドバイス致します。

4. 事業承継税制の活用

事業承継の円滑化を図るため、相続税及び贈与税において非上場株式等についての納税猶予制度が創設されています。税理士法人スプリングでは後継者が納税資金を確保することが厳しい場合には、この納税猶予制度を利用することで事業承継が可能になるようにサポートしています。

期間限定とされていますが、非上場株式等についての納税猶予制度の特例措置(特例納税猶予)を適用した場合には、先代経営者から後継者に贈与又は相続された非上場株式等に係る贈与税額又は相続税額の全額の納税が猶予されるいったように、従来からの制度である一般納税猶予(対象株式が総株式数の最大2/3までの株式であり、贈与税は対象株式に係る贈与税の全額が猶予されるのですが、相続税は80%しか猶予されない制度となっています。)と比較すると、この特例措置は後継者にとっては非常に有利な制度となっています。

しかし、この納税猶予制度は適用要件を会社・後継者・先代経営者の全てが満たす必要があり、適用するためには都道府県庁へ特例承継計画を提出し認定を受けたり、税務署へ認定書の写しと一緒に贈与税申告書又は相続税申告書を提出して初めて納税が猶予されます。

また申告期限から最初の5年間は毎年(5年経過後は3年に1回)、都道府県庁に事業継続の状況について記載した年次報告書を、税務署へは継続届出書を提出する必要がありますし、適用を受けた非上場株式等を譲渡してしまったように要件を満たさなくなると猶予されていた贈与税又は相続税を利子税と一緒に納める必要が生じるなどリスクもあります。

この制度を利用する場合には贈与税や相続税が猶予されるからという安易な考えで適用するのではなく、しっかりと制度を理解して本当に利用すべきかについて検討する必要があります。

5. 実行サポート

先代経営者から後継者へどのような手段で株式を移転するかについて決め、その後 会社株式の評価引き下げ対策を検討し、必要であれば納税猶予の適用も考えて、事業承継の方針が決まりましたら実行の段階となります。

株式の売買契約書又は贈与契約書の作成や株主総会議事録の作成等、スキームを実行するのに必要な手続きを漏れなく全て伝えます。またお客様がご希望された場合には、弊所が書類作成の補助等の実行サポートをすることも可能です。弊所の連携先に司法書士もいますので代表者変更登記等の手続きもノーストップで対応することができます。

納税資金が厳しく非上場株式等についての納税猶予制度を利用する場合には、都道府県庁に提出する特例承継計画の作成からサポートを行い、税務署へ贈与税申告書又は相続税申告書の提出まで対応致します。

6. 弊所の取り組み

税理士事務所スプリングは事業承継に強い税理士事務所として、先代経営者・後継者の双方がご納得頂ける形になるように様々なスキームを提案し、事業承継をサポートすることが可能です。事業承継はしっかり計画を練らないと贈与税・所得税の負担が大きくなってしまいます。

弊所は過去の事業承継コンサルティングの経験から株価引き下げ対策として多くのスキームを提案できる自信はありますが、事業承継直前の対策はリスクを伴うことが多いため、事業承継の直前に慌てて対策を講じるのではなく早めの事業承継の準備をすることをお勧め致します。事業承継でお悩みの方の経営者の方がいらっしゃいましたら、お気軽にご連絡ください。