インボイス制度の2割特例とは⁉ 納税義務者にとって非常に有利な制度です!

令和5年10月からインボイス制度がスタートします。弊所も登録しようか迷っている個人事業主の方や新設法人の経営者の方からよくインボイス制度について相談を受けます。「取引先から登録して欲しいと言われてしまった…。消費税を納めるしかないか。」とナーバスになっている人に朗報な情報があります。それは令和5年度の税制改正で導入が決定された2割特例です。

あなたの消費税の負担が少なくなる可能性もありますので、2割特例も考慮した上でインボイス発行事業者になるかを決断してもみては いかがでしょうか?

ちなみにインボイス制度って何⁉という方は こちらのブログで説明していますので、まずこちらの記事からお読み頂けたら幸いです。

目次

1. インボイス制度の2割特例とは⁉

納付すべき消費税額を、売上げに係る消費税額の2割にすることができます。なお、この特例を受けるのに事前の届出は不要です。

【事例】売上880万円(消費税80万円)、経費330万円(消費税30万円)のサービス業を営む事業者が納付すべき消費税額

⑴原則:80万円(預かった消費税)-30万円(支払った消費税)=50万円

⑵特例:80万円(売上げに係る消費税額)×2割=16万円

2. 適用対象者

インボイス制度の導入により免税事業者から適格請求書発行事業者になった方が適用可能です。

【適用することができない方】

・基準期間における課税売上高が1,000万円を超える事業者。

・特定期間における課税売上高が1,000万円を超える事業者。

・消費税課税事業者選択届出書の提出により令和5年10月1日より前から消費税の課税事業者であった方。

※適格請求書発行事業者の登録申請書と一緒に消費税課税事業者選択届出書を提出した事業者は、消費税課税事業者選択不適用届出書を当該課税期間中に提出することにより2割特例を適用することが可能です。

⇒適格請求書発行事業者の登録により課税事業者となる小規模事業者の税負担軽減措置として2割特例が導入されます。したがってインボイス制度が開始する前から消費税の課税事業者を選択していた事業者は2割特例を適用することはできません。

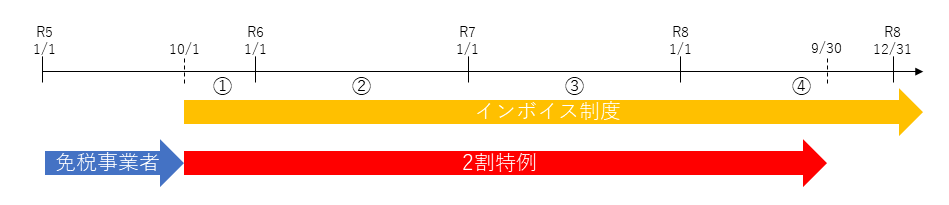

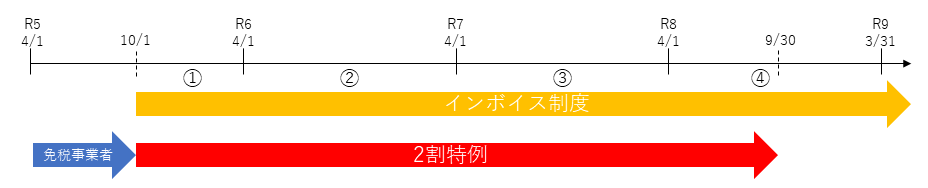

3. 対象期間

令和5年10/1~令和8年9/30を含む課税期間において2割特例を適用できます。

⑴個人事業主の場合

個人事業主の方は暦年で課税されるため、①令和5年10/1~12/31、②令和6年1/1~12/31、③令和7年1/1~12/31、④令和8年1/1~12/31の課税期間において適用できます。

⑵法人の場合 ※3月決算法人とします

法人の場合には決算月がいつであるかによって変わってしまいます。例えば3月決算法人の場合には、①令和5年10/1~令和6年3/31、②令和6年4/1~令和7年3/31、③令和7年4/1~令和8年3/31、④令和8年4/1~令和9年3/31の課税期間において適用できます。

4. 簡易課税制度との比較

⑴簡易課税制度とは⁉

2割特例と似たような消費税の計算方法に簡易課税制度があります。簡易課税制度をよく知らない…。という方はこちらのブログで詳しく説明していますので、ご覧ください。

⑵有利判定

2割特例はどの業種も売上げに係る消費税額の2割が納付すべき消費税額になるのに対し、簡易課税制度は事業者が営む事業の業種によってみなし仕入率が変わるため、当該事業者がどの業種を営んでいるかで有利判定をすべきです。

| 区分 | 業種 | みなし仕入率 | 納税割合 | 有利判定 |

| ①第一種事業 | 卸売業 | 90% | 10% | 簡易課税が有利 |

| ②第二種事業 | 小売業 | 80% | 20% | 同じ |

| ③第三種事業 | 製造業、建設業等 | 70% | 30% | 2割特例が有利 |

| ④第四種事業 | その他の事業 | 60% | 40% | 2割特例が有利 |

| ⑤第五種事業 | サービス業 | 50% | 50% | 2割特例が有利 |

| ⑥第六種事業 | 不動産業 | 40% | 60% | 2割特例が有利 |

※納税割合=1-みなし仕入率

【事例】課税売上高880万円(消費税額80万円)のサービス業を営む事業者の簡易課税制度と2割特例の有利判定の仕方は下記の通りになります。

(a)簡易課税制度で計算した場合の消費税の納税金額

800,000円(課税売上げに係る消費税額)‐800,000円×50%(課税仕入れ等に係る消費税額)=400,000円

(b)2割特例で計算した場合の消費税の納税金額

800,000円(課税売上げに係る消費税額)×20%=160,000円

(c) (a)>(b) ∴2割特例を適用した方が有利です。

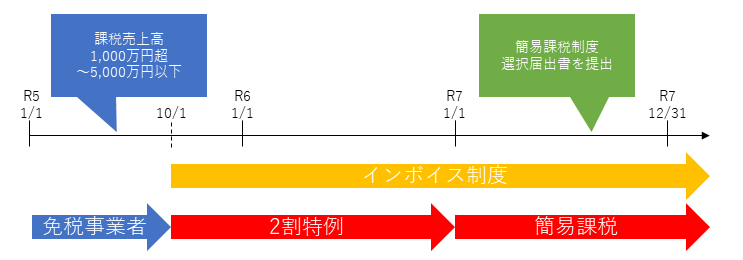

⑶移行措置

簡易課税制度を適用するためには、簡易課税制度選択届出書を適用を受けようとする課税期間の初日の前日(前課税期間の末日)までに提出する必要がありますが、2割特例の適用を受けた適格請求書発行事業者が適用を受けた課税期間の翌課税期間中に、簡易課税制度選択届出書を提出した場合には その提出した日の属する課税期間から簡易課税制度を適用できます。

簡易課税制度は課税期間が始まるまでに選択するか否かを決定する必要がありましたが、この移行措置のおかげで課税期間の末日までに決定すれば適用できることになったため、課税期間の取引を確認した上で選択できるため非常にありがたい措置となっています。

【事例】個人事業主の方でR5年の課税売上高が1,000万円を超えたとします。その場合、令和5年10/1~12/31及び令和6年は2割特例を適用できますが、令和7年は基準期間であるR5の課税売上高が1,000万円を超えたため2割特例は適用不可となります。

この事業者がR7年から簡易課税制度を適用したい場合には、簡易課税制度選択届出書をR7年12/31までに所轄税務署へ提出することでR7年から簡易課税制度を適用できます。もし期中に多額の設備投資をして簡易課税ではなく原則課税の方が有利でしたら、令和7年末まで待った上で結局 簡易課税制度選択届出書を提出しないでおくという判断も可能です。

5. インボイス制度の2割特例のメリット

⑴税負担が軽減される可能性があります

上記1,4(2)の事例のように、2割特例を適用することで原則課税や簡易課税制度で計算するよりも、消費税の負担が軽減される可能性があります。

また2割特例は簡易課税制度のように毎年適用しなければならない特例ではなく、課税期間ごとに原則課税や簡易課税制度と比べて有利だったら2割特例を適用するといった柔軟な対応が可能です。

⑵事務負担が軽減されます

消費税を計算するにあたり課税仕入れ等に係る消費税額を算定する必要がなくなり、売上・収入を把握することで納付すべき消費税額を算定することができるため、簡易課税制度と同様に2割特例も事務負担を軽くすることが可能です。

6. 今後の対応

いかがでしたでしょうか?令和5年10月からインボイス制度が開始され登録することで消費税の課税事業者となってしまった場合でも、数年間は税負担及び事務負担が軽減される特例があります。この2割特例も考慮に入れたうえで登録するか否かを決定して頂けたら幸いです。

消費税は届出ひとつで納付すべき消費税額が大きく変わってしまうため、慎重な判断が必要となります。特に簡易課税制度は一度選択してしまうと2年間は変更できないためご注意ください。今後の事業計画や会社の売上・仕入・経費の状況等をしっかり踏まえて検討する必要があります。

税理士事務所スプリングでは、インボイス制度を始めお客様の事業に関係のある税金の情報を伝えることで、事業の発展に貢献できるように努めております。ご興味を持たれた方がいらっしゃったら、ご連絡頂けたら幸いです。よろしくお願い申し上げます。