役員報酬の定期同額給与を間違えると痛い目に合います…。改定時期を税理士が解説!

法人の役員の報酬は社員時代のように自由に変動はできません。残業代も支払うことはできません(そもそも役員は会社との委任契約であるため残業という概念はありません)。

先日、新たに弊所と顧問契約を結んでくださった新設法人の社長さんに定期同額給与の話をしたところ「サラリーマン時代と違うのですね…。」と驚かれていました。役員報酬を自由に変更できない理由は利益操作防止のためです。役員報酬を増やすことで会社の利益を圧縮することを認めると不当に税負担が軽減されてしまいます。それを防ぐために役員報酬には厳格なルールが定められています。

役員報酬はルールを守らず勝手に変更してしまうと痛い目に合ってしまいます…。役員報酬の定期同額給与の説明を致しますので、役員報酬の変更について検討中の経営者の方や会社を設立して役員報酬を決定する予定の方がいましたら、ご一読頂けたら幸いです。

目次

1. 定期同額給与とは

定期同額給与はその名前の通り、一事業年度内において月ごとに支給される役員給与が同額である給与を言います。しかし多くの会社では前年度の業績を基に役員報酬を上げたり、下げたりしたいと考える経営者の方が多くいらっしゃいます。

そのため期首からではなく、事業年度開始日から3ヵ月を経過するまでに開催された定時株主総会において役員給与が改訂された場合には認められる形が取られています。この場合には、給与改定前の期間内と給与改定後の期間内でそれぞれの月ごとに支給される役員給与の額が同額であることが必要です。

また役員報酬から天引きされる社会保険料・所得税・住民税を控除した後の手取り額が同額である場合にも定期同額給与に該当致します。例えば6月から住民税が増額された分、役員報酬も同額増額し6月以降も手取り額が一定である場合がこれに該当します。

2. 定期同額給与に該当しない場合

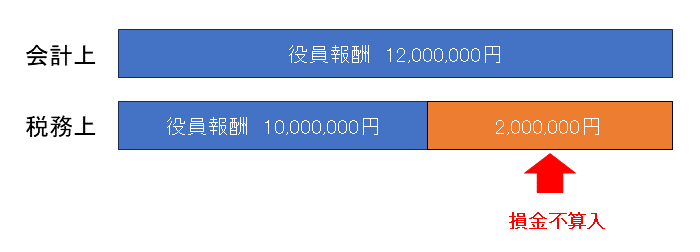

役員報酬が定期同額給与に該当しない場合には、税務上損金として計上できません(事前確定届出給与・業績連動給与に該当する場合には損金になります)。例えば役員報酬として12,000,000円を支払ったうち2,000,000円が定期同額給与として認められない場合には、法人は役員報酬として12,000,000円を支払ったにも関わらず損金に計上できる金額は10,000,000円のみとなります。

3. 定期同額給与の改定

⑴定期給与の改定が認められる場合

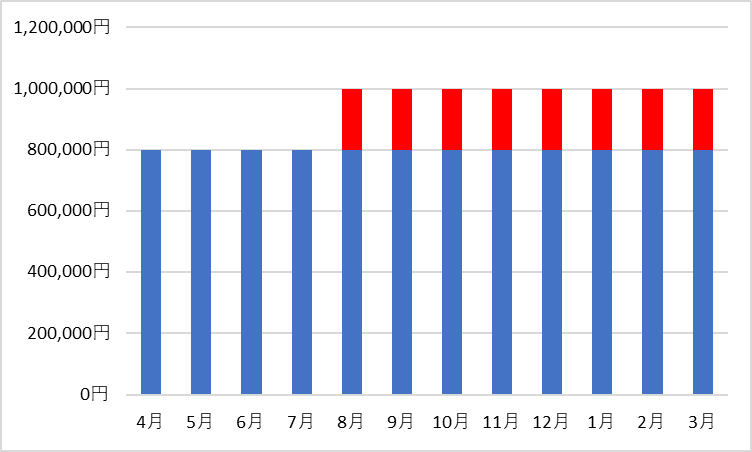

【事例】役員報酬を6月から800,000円から1,000,000円に変更した場合

※3月決算法人として説明致します。

⇒6月の改定は会計期間開始の日から3月を経過する日までにされた定期給与の改定に該当します。また期首から5月までと改定後の6月から翌年3月まで毎月同額の役員報酬を支給しているため、定期同額給与に該当し全額が税務上の損金として認められます。

税務調査対策として証憑資料を残すためにも銀行振り込みを行うだけでなく、株主総会議事録を作成し会社で保管する必要があります。

※税務署へ提出する必要はありません。

⑵定期給与の改定が認められない場合(増額した場合)

【事例】役員報酬を8月から800,000円から1,000,000円に変更した場合

※3月決算法人として説明致します。

⇒8月の改定は会計期間開始の日から3月を経過する日までにされた定期給与の改定に該当しません。そのため増額は認められず、1,600,000円{(1,000,000円-800,000円)×8か月}が損金不算入となり会社の損金になりません。

⑶定期給与の改定が認められない場合(減額した場合)

【事例】役員報酬を8月から1,000,000円から800,000円に変更した場合

※3月決算法人として説明致します。

⇒8月の改定は会計期間開始の日から3月を経過する日までにされた定期給与の改定に該当しません。そのため減額は認められず、800,000円{(1,000,000円-800,000円)×4か月}が損金不算入となり会社の損金になりません。

4. その他の改定事由

3月改定以外にも、臨時改定及び業績悪化改定に該当した場合には変更が認められます。

⑴臨時改定

臨時改定とは、事業年度において内国法人の役員の職制上の地位の変更、役員の職務の内容の重大な変更その他これらに類するやむを得ない事情によりされたこれらの役員に係る定期給与の額の改定を言います。

例えば、期中において代表取締役が退任したことに伴い臨時株主総会の決議により取締役が代表取締役に就任した場合や、合併があったことにより当該役員の職務内容が大きく変わってしまった場合のように、役員報酬が期中に変更しても仕方がない事由があった時が該当します。

⑵業績悪化改定

業績悪化改定とは事業年度において内国法人の経営の状況が著しく悪化したことその他これに類する理由によりされた定期給与の改定(その定期給与の額を減額した場合に限ります。)を言います。経営悪化に伴い会社のために役員報酬を減額した場合が該当致します。

なお、法人の一時的な資金繰りの悪化による場合や、業績目標値に達していなかったことに伴う減額は該当しませんのでご注意ください。

5. 弊所の取り組み

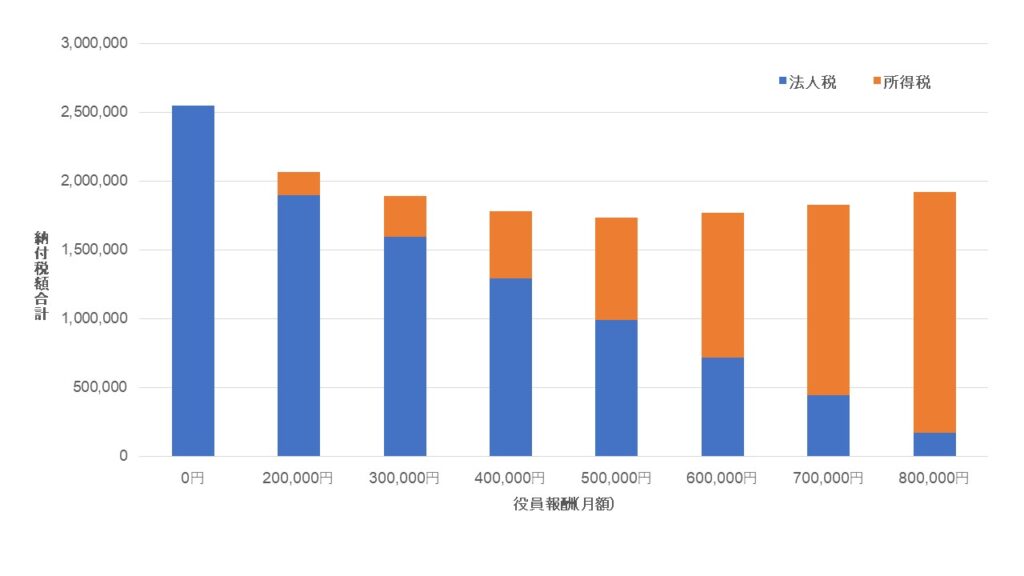

税理士事務所スプリングでは、顧問先には無料で役員報酬シミュレーションを実施して税負担が少なくなる役員報酬額を決定できるようにアドバイスをしています。例えば下記のようなグラフが弊所が行っているシミュレーションの一部です。顧問先1社1社ごとに予想利益金額と役員の方の所得の状況をよくヒアリングした上で、役員報酬を月額いくらにしたら法人と個人が負担する税金の合計額が少なくなるかについて試算し提供しています。

法人税額を下げるために役員報酬を上げると法人が負担すべき法人税・地方法人税・法人税割(県)・事業税・特別法人事業税・法人税割(市)は少なくなります。しかし役員の方が負担する所得税・住民税が大きくなってしまいます(しかも所得税は所得が大きくなるほど、税率が高くなる超過累進税率が適用されるため注意が必要です)。法人と個人は相反になっていますので、よく検討する必要があります。

また税負担が少なくなることだけが最善ではありません。金融機関から融資を受けている場合には赤字になってしまうと印象が悪くなり追加の資金調達が難しくなりますし、個人事業主の時と違い会社と個人の資金はきちんと分けないといけないため、個人と法人どちらかに資金が偏ってしまうと役員貸付金や役員借入金が大きくなりこちらも金融機関の評価が悪くなったり、税務調査において役員報酬とみなされてしまうというリスクがあります。

法人が負担する法人税と個人が負担する所得税の合計を少なくする一方、法人と個人のバランスやお客様のご希望をしっかり考慮した役員報酬額に設定することができるように対応しています。

6. まとめ

役員報酬は臨時改定や業績悪化改定ほどのやむを得ない事由が無い限り、変更は期首から3ヵ月以内しか認められないことになっています。役員報酬をいくらにするかについて判断するのに3ヵ月という期間は意外と余裕はありません。

なぜなら決算後にすぐ会社の財務状況や経営状況を分かっている経営者ばかりではなく、決算日から2ヵ月以内に税務署へ法人税申告書等の提出した後に顧問税理士から報告を受けて把握する方もいるからです。役員報酬を3ヵ月以内に決定するためにも、決算日からできるだけ早めに会社の業績を把握することをおすすめ致します。

税理士事務所スプリングでは税務署へ申告書を提出するだけではなく、役員報酬の希望を聞いたり、いくらに設定したら法人税と所得税の合計額が少なくなって有利であるかについても提案しています。ご相談等がございましたらお気軽にご連絡ください。